Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando una entidad lleva a cabo revaluaciones de propiedades, planta y equipo debe contabilizar la revaluación teniendo en cuenta la situación particular de cada activo, y considerar las revaluaciones reconocidas en períodos anteriores, las cuales pueden influir en el registro que deba efectuar.

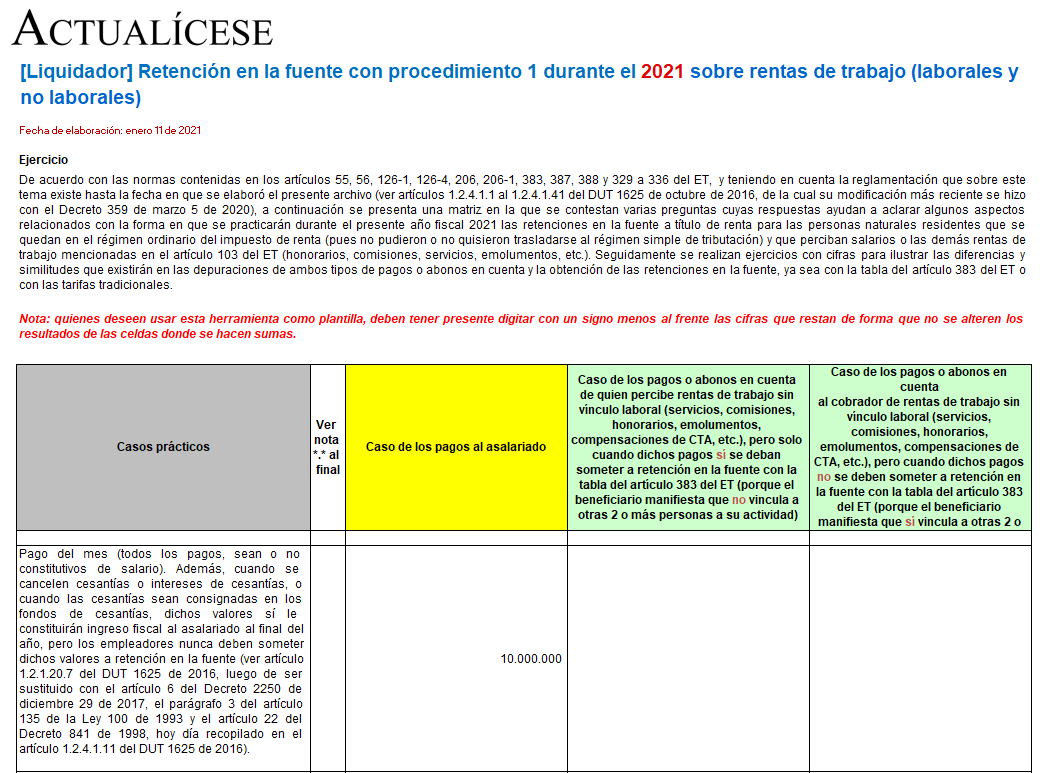

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2021, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

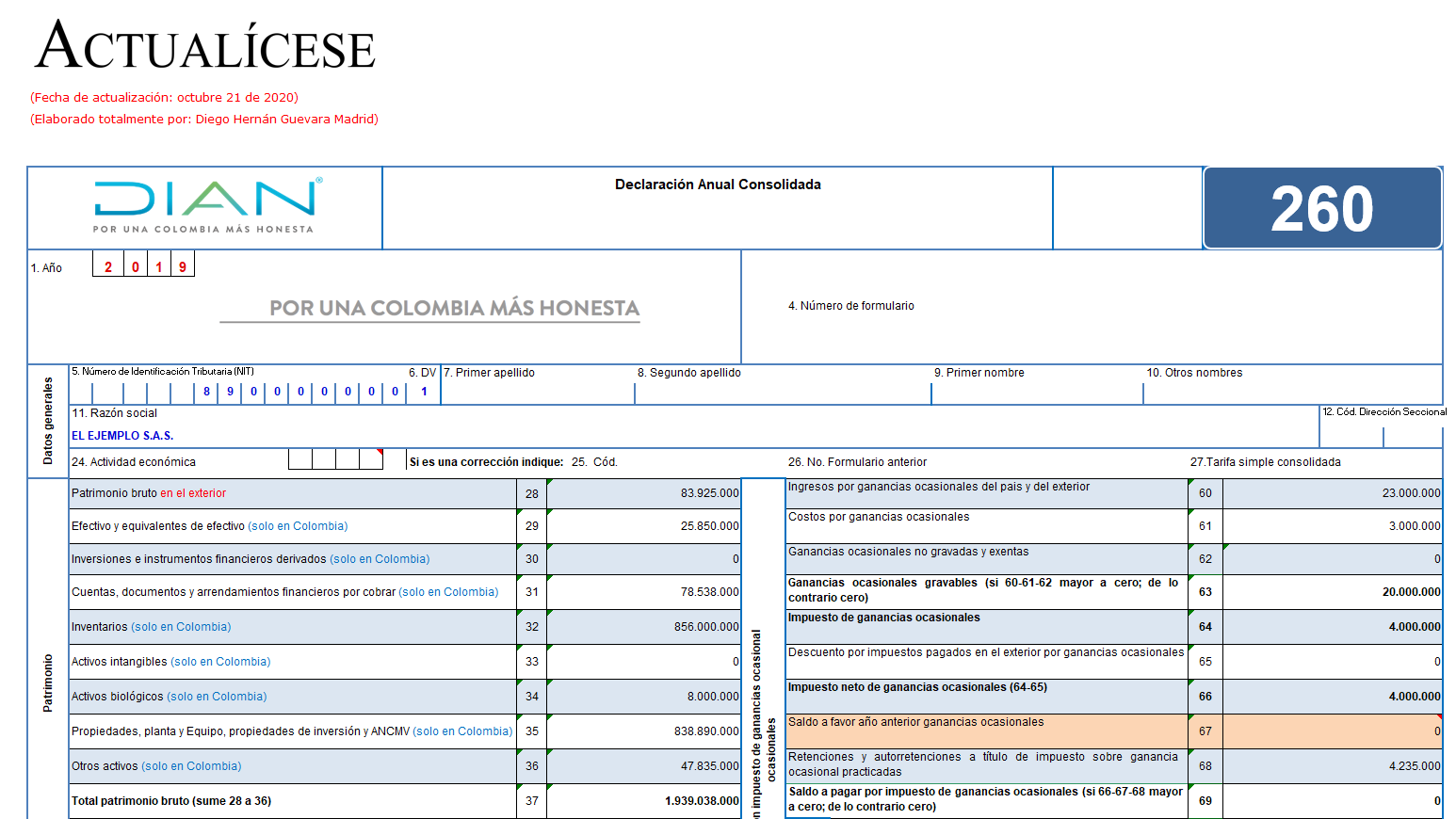

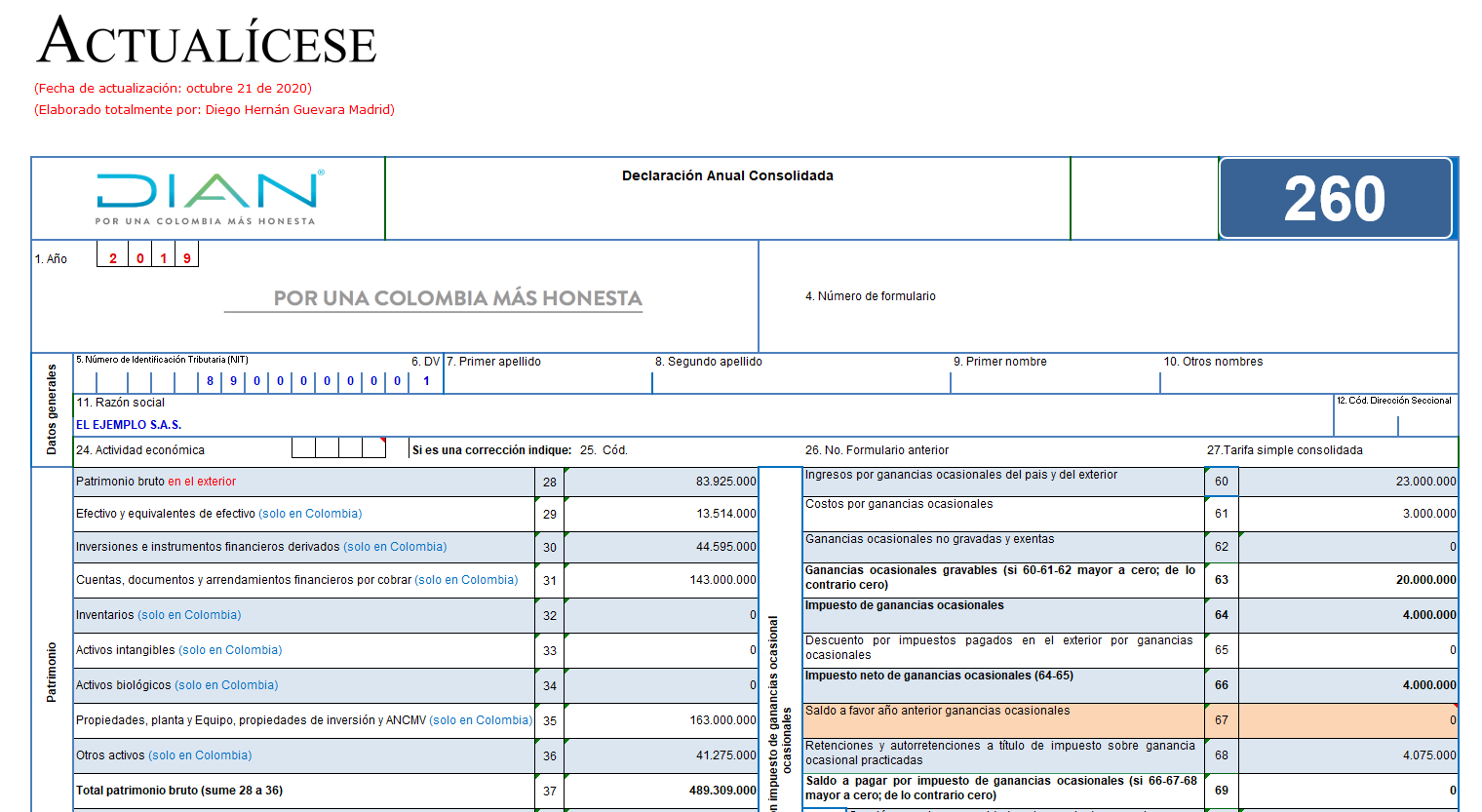

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2019.

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan en forma voluntaria.

Con esta guía en Excel podrás preparar el borrador del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2019.

Este archivo está adaptado para las personas naturales que no están obligadas a llevar contabilidad o no la llevan de forma voluntaria.

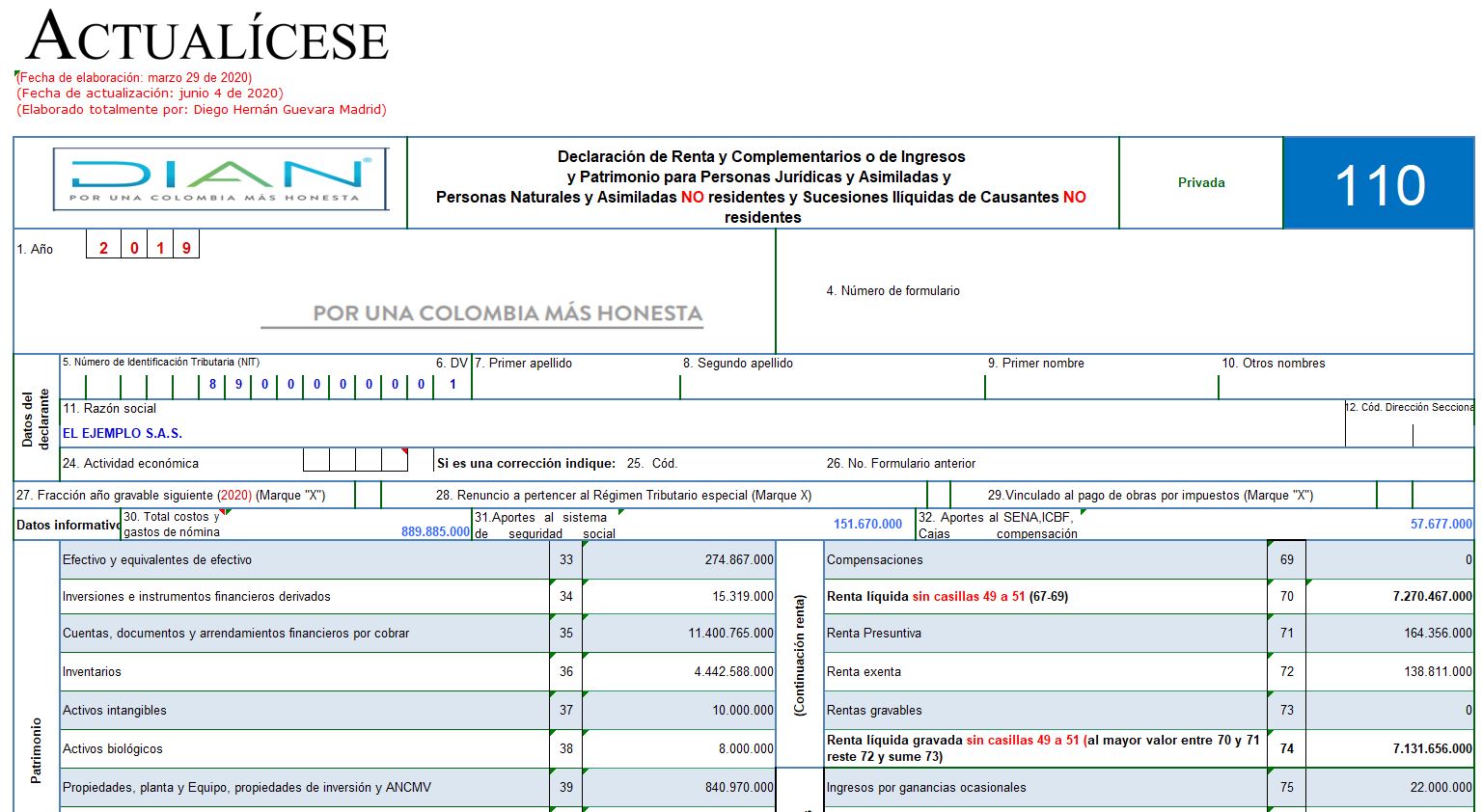

En este archivo de Excel elaborado por nuestro líder en investigación tributaria, Diego Guevara Madrid, encontrará las novedades y anexos que debe tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta o ingresos y patrimonio de personas jurídicas –AG 2019–.

Entre el 11 de agosto y el 21 de octubre de 2020, las personas naturales deberán presentar su declaración de renta del año gravable 2019.

Entre los requisitos para que una persona quede obligada a declarar se encuentra el monto de las consignaciones recibidas durante el respectivo período.

Al haberse definido el incremento en el IPC por el período 2018 a 2019, ya se puede estimar el valor de la UVT para 2020. Además, según la Ley 1955 de 2019, a partir de enero 1 del próximo año las sanciones y multas actualmente expresadas en salarios mínimos deberán reexpresarse en UVT.

En la preparación y presentación de la declaración de renta de las personas jurídicas, correspondiente al año gravable 2019, se deberán tener en cuenta los grandes cambios que en su momento se introdujeron con la Ley 1943 de diciembre 28 de 2018.

Actualícese #EnCasa con esta completa publicación.

Para este 2020, el plazo máximo de inscripción al nuevo régimen simple de tributación irá hasta el 31 de julio del mismo año.

Por esta razón, deben tenerse en cuenta cada una de sus características, así como las obligaciones y beneficios a los que estaría expuesto el contribuyente.

El régimen simple de tributación fue creado por la inexequible Ley 1943 de 2018, con el fin de reducir las cargas formales y sustanciales e impulsar la formalidad de las personas naturales y jurídicas.

La Ley 2010 de 2019 ratifica este modelo de tributación e introduce algunos cambios importantes.

En la preparación y presentación de la declaración de renta de las personas jurídicas correspondiente al año gravable 2019 se deberán tener en cuenta los grandes cambios que en su momento se introdujeron con la Ley 1943 de diciembre 28 de 2018.

Actualícese #EnCasa con esta completa publicación.

El régimen simple de tributación fue creado por la inexequible Ley 1943 de 2018, con el fin de reducir las cargas formales y sustanciales e impulsar la formalidad de las personas naturales y jurídicas.

La Ley 2010 de 2019 ratifica este modelo de tributación e introduce algunos cambios importantes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”