Rutas de actualización

Estados financieros y cierre contable

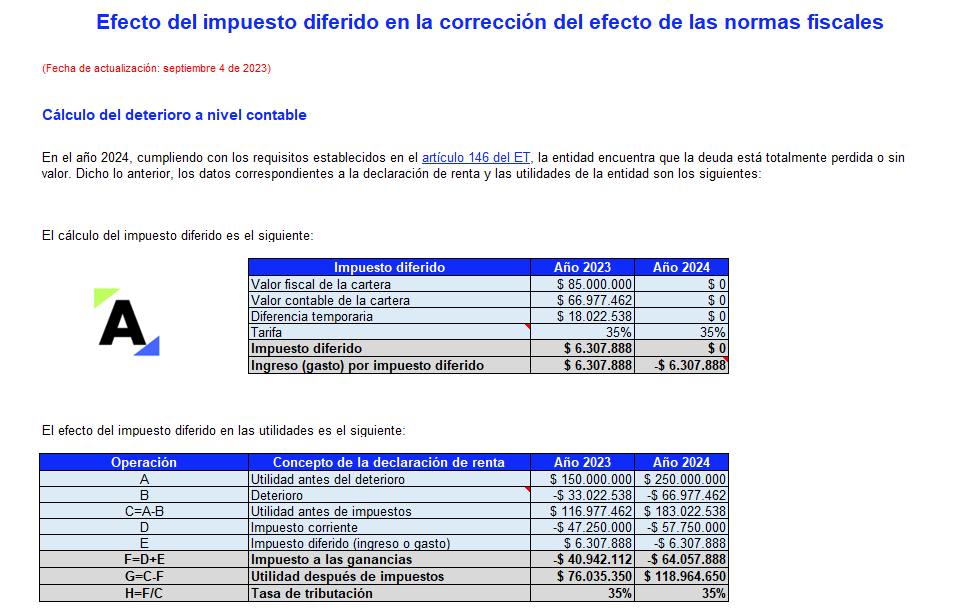

Impuesto diferido

Auditoría y Revisoría fiscal

Reforma tributaria

Retención en la fuente

IVA

Régimen Simple

Nómina

Facturación electrónica

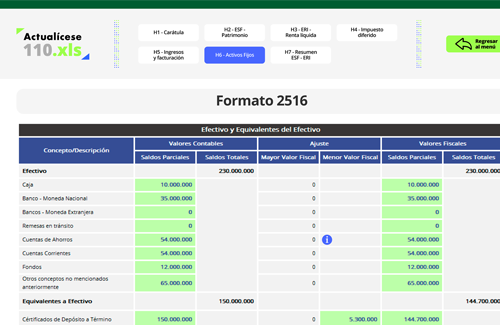

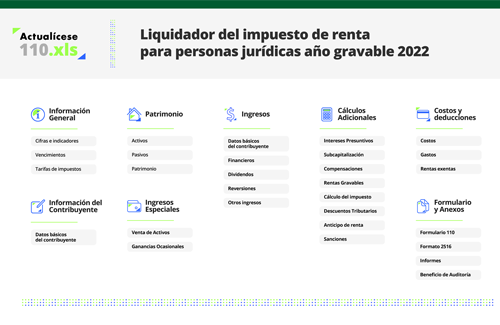

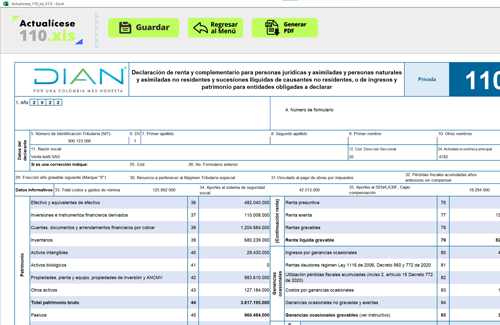

Declaración de renta personas jurídicas

Información exógena

Declaración de renta personas naturales

Nuestra inmensa biblioteca de investigaciones, capacitaciones, conferencias, plantillas en excel y guías da soluciones y ofrece nuevas perspectivas al Contador Público.

Acceso sin restricciones a material premium, revista, cartillas prácticas, liquidadores automatizados y capacitaciones. Hay 2 opciones: Oro y Platino.

Los mejores productores de herramientas y conocimiento para Contadores Públicos venden sus productos a través de nuestra tienda. Y por supuesto, nosotros también.

Análisis profundos a normatividad, con recursos audiovisuales e interactivos y útiles casos prácticos.

Nuestras publicaciones más completas. Análisis de normativa, casos prácticos, tips, y respuestas a preguntas frecuentes.

![[Libro Blanco] Novedades en la preparación y presentación de la declaración de renta o de ingresos y patrimonio de personas jurídicas, y de la declaración anual del régimen simple de tributación, AG 2023](https://actualicese.com/wp-content/uploads/2024/04/IP_Novedades-preparacion-presentacion-declaraciones-tributarias-AG-2023-230x300.jpg)

![[Libro Blanco] Principales novedades de la Ley 2277 de 2022 de reforma tributaria y su evolución normativa durante 2023](https://actualicese.com/wp-content/uploads/2024/03/Portada-232x300.png)

![[Libro Blanco] Cierre contable y conciliación fiscal, año gravable 2023](https://actualicese.com/wp-content/uploads/2023/09/Caratula-lb-cierre-contable-y-conciliacion-fiscal-2023-1-211x300.jpg)

![[Libro Blanco] Declaración del impuesto de renta personas naturales, año gravable 2022](https://actualicese.com/wp-content/uploads/2023/05/Lb-drpn-ag-2022-1-1-211x300.jpg)

![[Libro Blanco] Guía sobre contratación laboral en Colombia, años 2022 y 2023](https://actualicese.com/wp-content/uploads/2022/07/Lb-guia-contratacion-laboral-en-colombia-7-211x300.jpg)

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

![[Cartilla Práctica] Prima de servicios en Colombia: guía práctica para empleadores y trabajadores](https://actualicese.com/wp-content/uploads/2024/04/Portada-Prima-2024-232x300.jpg)