¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento someter a límite, en la cedulación del año gravable 2023 de las personas naturales, la mayoría de las rentas exentas y las deducciones especiales que sí se deben someter a límite?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento de restar, en la cedulación de las personas naturales residentes del año gravable 2023, el 25% de rentas de trabajo exento a que se refiere el numeral 10 del artículo 206 del ET?

¿Cuáles son las únicas personas naturales y/o sucesiones ilíquidas que deberán depurar su impuesto de renta del año gravable 2023 con el sistema de “cedulación”?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una iglesia o cualquier otra entidad pública o privada recibe dineros en calidad de donaciones?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando un municipio cobra sus ingresos por concepto de impuesto predial, o cualquier otro impuesto municipal, o cuando la DIAN cobra los tributos aduaneros como el IVA y los aranceles?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando en un almacén se expiden “bonos regalo” que el adquirente podrá darle a cualquier persona para que los use como medio de pago dentro de ese mismo almacén o dentro de un centro comercial?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una copropiedad efectúa el cobro de sus cuotas de administración?

¿Cuáles son las actividades en las que se perciben ingresos y que sí quedan sujetas a la necesidad de quedar soportadas en” facturas electrónicas de venta” o “documentos equivalentes a factura de venta”?

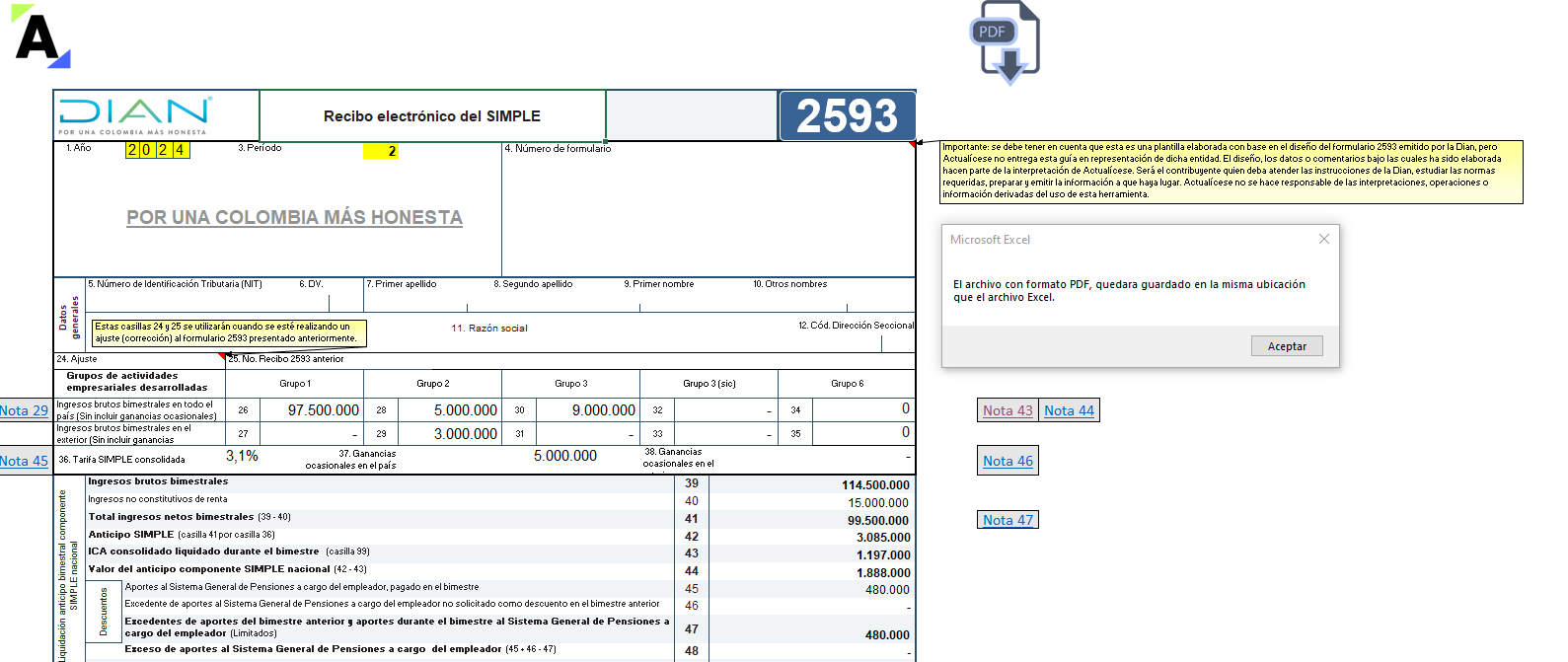

Esta plantilla de Excel te facilitará la elaboración del formulario 2593 para los anticipos bimestrales del régimen simple en 2024, teniendo en cuenta las novedades de la Sentencia C-540 de 2023.

Incluye un ejemplo de guía, así como fórmulas y comentarios para que realices tus propias simulaciones.

En este Pack de Formatos encontrarás 10 liquidadores y 5 guías indispensables para elaborar la declaración de renta de personas jurídicas por el AG 2023.

Conocerás la plantilla en Excel del formulario 110 y del formato 2516, los convenios internacionales, la renta gravable por comparación patrimonial y más.

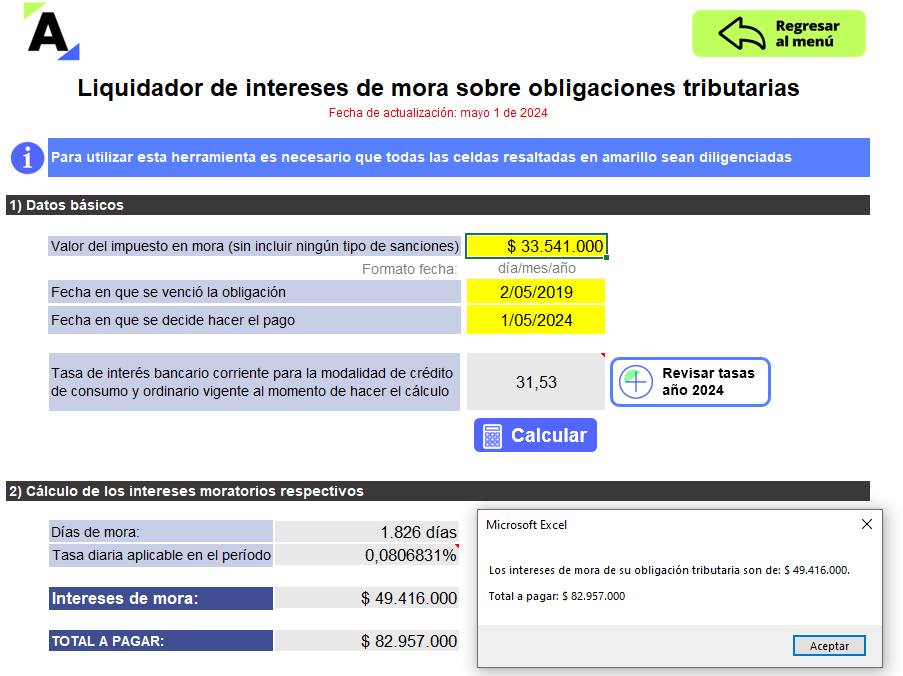

En este liquidador puedes calcular los intereses moratorios sobre deudas tributarias administradas por la Dian, de acuerdo con la fecha que se requiera.

Este se encuentra ajustado a la tasa de interés vigente al mes actual y fue diseñado conforme al artículo 635 del ET y sus modificatorios (Ley 2277 de 2022).

En esta conferencia, Luisiana Sierra explica las generalidades y normatividad de las entidades sin ánimo de lucro, las cuales pertenecen al régimen tributario especial. Recuerda que las entidades que pertenecen a este régimen tienen un tratamiento diferencial en el impuesto de renta, ya que están sometidas a la tarifa especial del 20 % sobre el […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”