Los contribuyentes del impuesto de renta y complementario pueden obtener en su declaración un beneficio de auditoría.

Si, según el artículo 689-2 del ET, los contribuyentes que incrementen su impuesto neto de renta en por lo menos un 30 %, en relación con el impuesto neto de renta del año inmediatamente anterior (2020), gozarán del beneficio de auditoría por el AG 2021, quedando en firme la declaración dentro de los seis (6) meses siguientes a la fecha de su presentación.

Además, si el incremento del impuesto neto de renta es de al menos un 20 % en relación con el impuesto neto de renta del año inmediatamente anterior (2020), la declaración de renta quedará en firme si dentro de los doce (12) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir, requerimiento o emplazamiento especiales, o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago se realice en los plazos fijados por el Gobierno nacional.

No pierdas de vista nuestro análisis: Beneficio de auditoría para el cierre del año gravable 2021.

Conforme a lo expuesto en el artículo 689-3 del ET, creado con el artículo 51 de la Ley de Inversión Social 2155 de septiembre 14 de 2021, para los años gravables 2022 y 2023 será aplicable el beneficio de auditoría a aquellos contribuyentes que incrementen su impuesto neto de renta en por lo menos un 35 % en relación con el impuesto neto de renta del año inmediatamente anterior, quedando en firme dentro de los seis (6) meses siguientes a la fecha de su presentación.

Lo anterior, siempre y cuando no se hubiere notificado emplazamiento para corregir, requerimiento o emplazamiento especiales, o liquidación provisional por parte de la Dian; además, la declaración debe ser presentada y pagada de manera oportuna.

Si el incremento del impuesto neto de renta es de al menos el 25 %, en relación con el impuesto neto de renta del año inmediatamente anterior, la declaración de renta quedará en firme dentro de los doce (12) meses siguientes a la fecha de su presentación.

En el siguiente enlace, el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, explica las novedades de la Ley de Inversión Social frente a este tema: Reforma tributaria, novedades en el beneficio de auditoría.

Nota: con el artículo 69 de la Ley 2294 de mayo 19 de 2023 se prolongó el beneficio de auditoría bajo las condiciones establecidas en el artículo 689-3 del ET, para los años gravables 2024 a 2026. Para profundizar en lo anterior, te invitamos a revisar nuestro editorial Beneficio de auditoría de los años gravables 2022 y 2023 fue prolongado hasta el año gravable 2026.

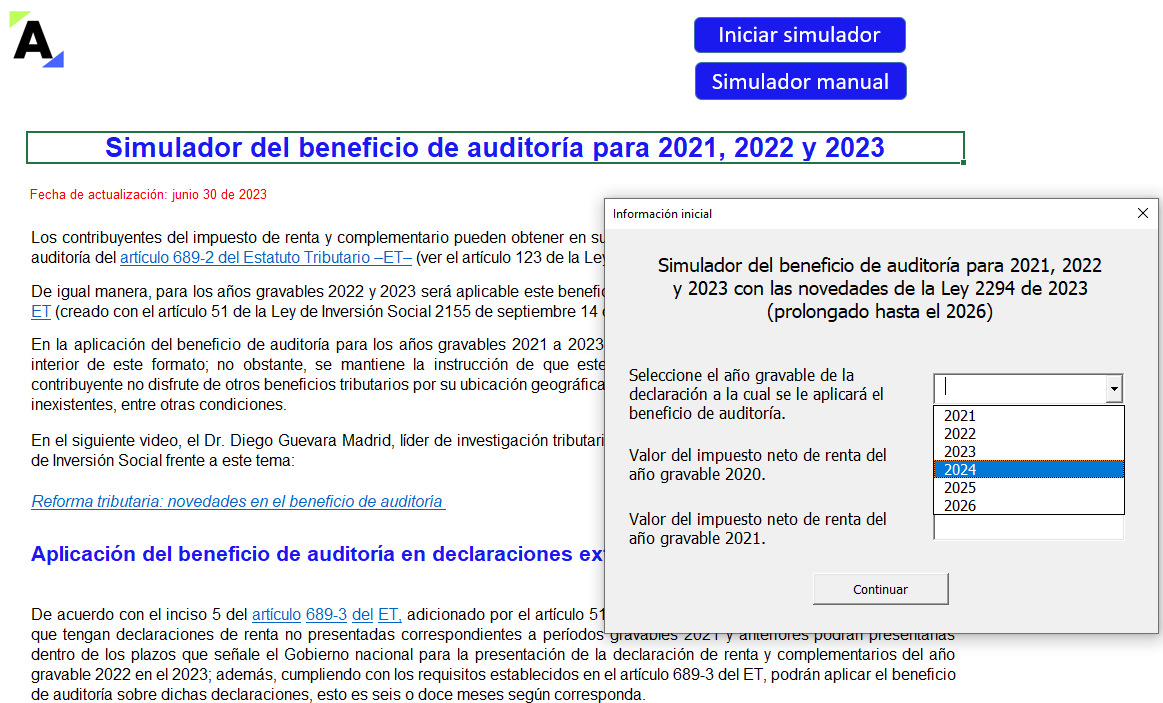

Presentamos este simulador para identificar correctamente si un contribuyente puede acogerse al beneficio de auditoría en las declaraciones de renta de los años gravables 2021, 2022 y 2023. Además, contempla la prórroga establecida por el Plan Nacional de Desarrollo del Gobierno actual (Ley 2294 de mayo 19 de 2023).

En este encontrarás:

De acuerdo con el inciso 5 del artículo 689-3 del ET, adicionado por el artículo 51 de la Ley 2155 de 2021, aquellos contribuyentes que tengan declaraciones de renta no presentadas correspondientes a períodos gravables 2021 y anteriores podrán presentarlas dentro de los plazos que señale el Gobierno nacional para la presentación de la declaración de renta y complementarios del año gravable 2022; además, cumpliendo con los requisitos establecidos en el artículo 689-3 del ET, podrán aplicar el beneficio de auditoría sobre dichas declaraciones, esto es seis o doce meses según corresponda.

Si quieres profundizar sobre este tema te sugerimos leer el artículo de nuestro líder en investigación tributaria, Diego Guevara Madrid, titulado Declaraciones de renta extemporáneas de 2021 y anteriores también pueden obtener beneficio de auditoría.

Por último, te invitamos a realizar una ampliación del tema revisando el siguiente video en nuestro canal de YouTube, con el Dr. Diego Guevara, líder de investigación tributaria de Actualícese:

Descarga aquí nuestro:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”