Plantilla en Excel del formulario 420 AG 2024: declaración anual del impuesto al patrimonio

Actualizado: 24 abril, 2024 (hace 2 semanas)

Este formato en Excel te facilitará la liquidación del impuesto al patrimonio, que deberá ser presentado cuando el contribuyente posea a enero 1 de cada año un patrimonio líquido igual o superior a 72.000 UVT.

La Resolución Dian 000071 de 2023 prescribió el formulario 420 para la declaración de dicho impuesto.

Personas naturales y/o sucesiones ilíquidas que sean contribuyentes del impuesto de renta y complementario o de regímenes sustitutivos del impuesto sobre la renta.

Personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

Personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de establecimientos permanentes en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno. El deber formal de declarar estará en cabeza del establecimiento permanente.

Sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

Sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país, y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio, de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 del ET, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros.

Nota: para que apliquen las exclusiones aquí consagradas, las acciones, cuentas por cobrar, inversiones de portafolio y contratos de arrendamiento financiero deben cumplir en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

Formulario 420 AG 2024 para la declaración del impuesto al patrimonio

Según el artículo 36 de la Ley 2277 de 2022, que adicionó el artículo 294-3 al ET, el impuesto al patrimonio se genera si los sujetos pasivos antes descritos poseen, al primero (1) de enero de cada año, un patrimonio líquido cuyo valor sea igual o superior a 72.000 UVT ($3.388.680.000 por el 2024), calculado tomando el total del patrimonio bruto del contribuyente menos las deudas a cargo vigentes en esa fecha.

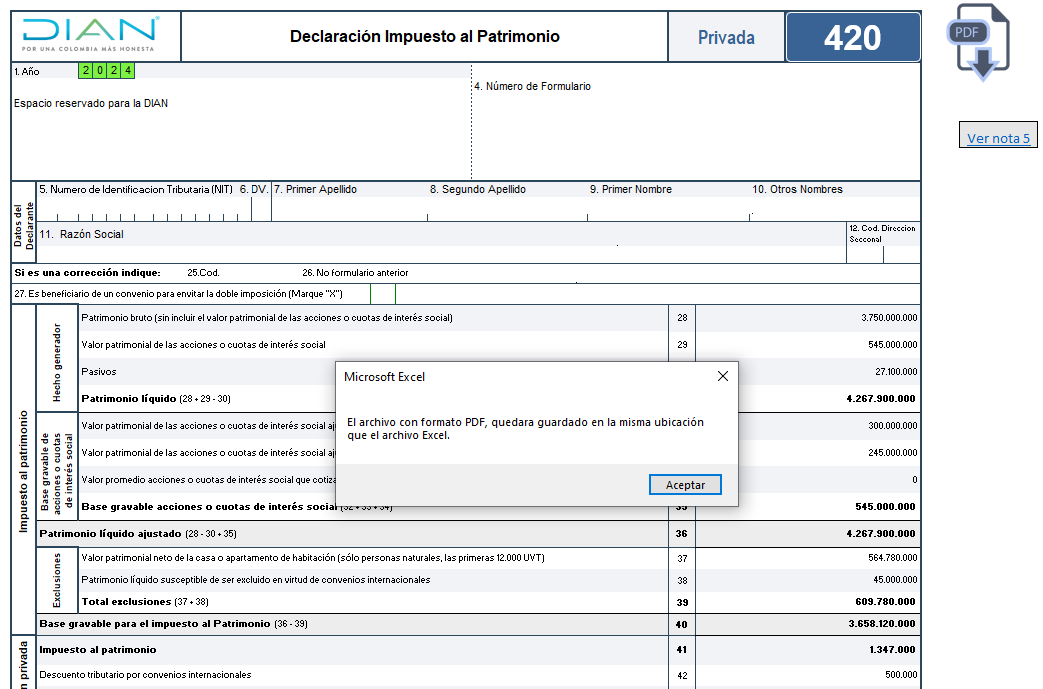

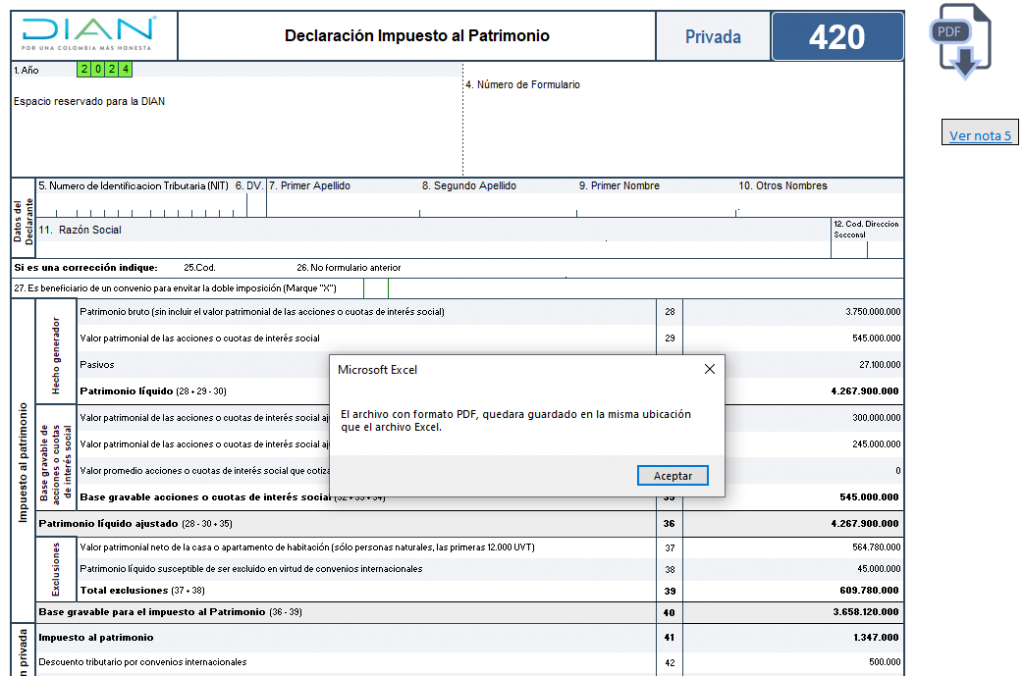

En este Excel se reproduce el contenido del formulario 420 para presentar la declaración del impuesto al patrimonio correspondiente al año gravable 2024.

Las hojas que encontrarás son las siguientes:

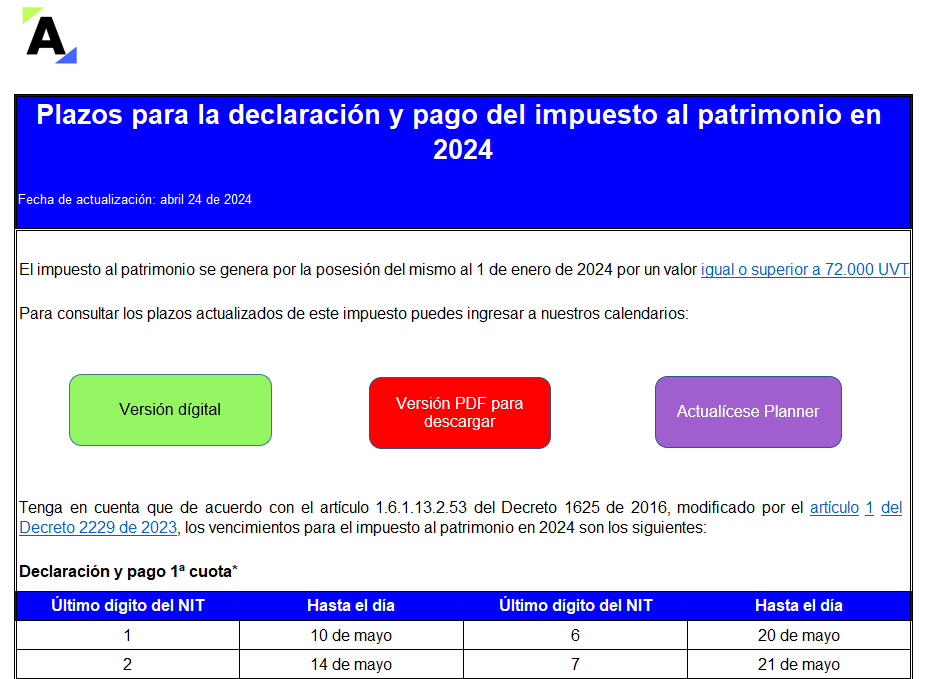

“Vencimientos”: incluye los plazos expuestos en el artículo 1.6.1.13.2.53 del DUT 1625 de 2016 (modificado por el artículo 1 del Decreto 2229 de 2023) para la declaración y el pago del impuesto al patrimonio en 2024.

“Material relacionado”: compartimos una serie de editoriales y respuestas que contienen directrices sobre la depuración y novedades de este impuesto.

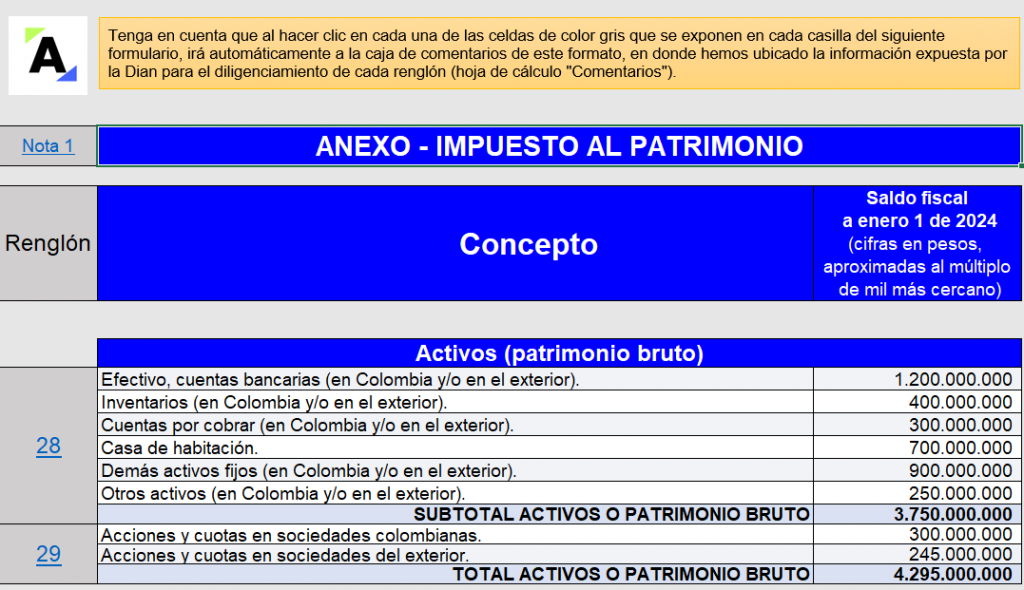

“Anexo”: se puede verificar cuál es la depuración del patrimonio líquido poseído, y las exclusiones y descuentos permitidos para hallar la base gravable para liquidar el impuesto al patrimonio al 1 de enero de 2024.

“F420”: contiene el borrador del formulario 420 debidamente formulado para presentar la declaración del impuesto al patrimonio ante la Dian.

«Comentarios»: corresponde a la información expuesta por la Dian y otros comentarios de Actualícese para el diligenciamiento del formulario 420 para la declaración del impuesto al patrimonio.

“Instructivo”: información relacionada con las instrucciones compartidas por la Dian en el formulario PDF 420.

Amplía tus conocimientos acerca de este importante tema a través del siguiente video, en el cual el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica cómo se liquida la sanción por no declarar el impuesto al patrimonio: