|

Boletín

Viernes, 3 de mayo de 2024

LAS MEJORES HERRAMIENTAS EN EXCEL PARA QUE CUMPLAS CON TUS IMPUESTOS ESTE MES

Por Mónica Arias Londoño – Coordinadora de Modelos y Formatos

¡Hola!

Llegó mayo cargado de compromisos fiscales y los contadores continuamos trabajando en la información exógena. También inician los vencimientos de una de las más importantes obligaciones tributarias, la declaración de renta de personas jurídicas, y no podemos olvidar el impuesto al patrimonio, el INC y los anticipos del SIMPLE.

¡En nuestro boletín de hoy encontrarás herramientas que te ayudarán!

Te damos más: Actualícese Automation contiene más de 1.600 formatos y liquidadores automatizados incluidos en nuestras suscripciones. ¡Descárgalos ya!

TUS 7 ACTUALIZACIONES DE HOY:

1

En qué consiste el nuevo límite especial a algunos ingresos no gravados, deducciones y descuentos tributarios

-

¿A quiénes corresponde?: a todas las personas jurídicas del régimen ordinario, sean sociedades nacionales o extranjeras, que operen al interior o por fuera de zonas francas.

-

¿Qué pasa si no cumples el límite?: tendrás que ajustar alguna o varias de tus deducciones, ingresos no gravados o descuentos tributarios.

-

¿Quieres saber más?: revisa el numeral 2.1.15 de nuestra publicación y despeja tus dudas.

Leer más

2

Liquidador en Excel del formulario 2593 AG 2024 para la declaración de anticipos bimestrales del régimen simple

-

Ojo a los vencimientos: a partir del próximo 10 de mayo deberás declarar y pagar el primer anticipo bimestral del 2024 como contribuyente perteneciente al SIMPLE.

-

Tu mejor alternativa: nuestra plantilla diseñada en Excel te facilitará la elaboración del formulario 2593 teniendo en cuenta las novedades de la Sentencia C-540 de 2023. Incluye ejemplos, fórmulas y comentarios.

Descargar

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

Plantilla en Excel del formulario 420 AG 2024 para la declaración anual del impuesto al patrimonio

-

Otra obligación más: mayo está cargado de vencimientos en impuestos y aquí te brindamos la solución. Con este formato en Excel puedes preparar la liquidación del impuesto al patrimonio.

-

¿A quiénes aplica?: a los contribuyentes que a enero 1 de 2024 poseían un patrimonio líquido igual o superior a 72.000 UVT.

-

El diseño: está basado en la Resolución Dian 000071 de 2023 que prescribió el formulario 420.

Descargar

4

Declaración del impuesto nacional al consumo: plantilla en Excel del formulario 310 AG 2024

-

A la mano: te presentamos el formulario 310 en Excel que la Dian prescribió a través de su Resolución 000016 de marzo 7 de 2019, con el cual se definió la estructura para elaborar las declaraciones bimestrales del INC del AG 2019 y siguientes.

-

Para considerar: en este 2024 debes observar las novedades de la Ley 2277 de 2022 y la actualización de la tarifa del impuesto de bolsas plásticas.

Descargar

5

Modelo de carta de solicitud de corrección de información exógena

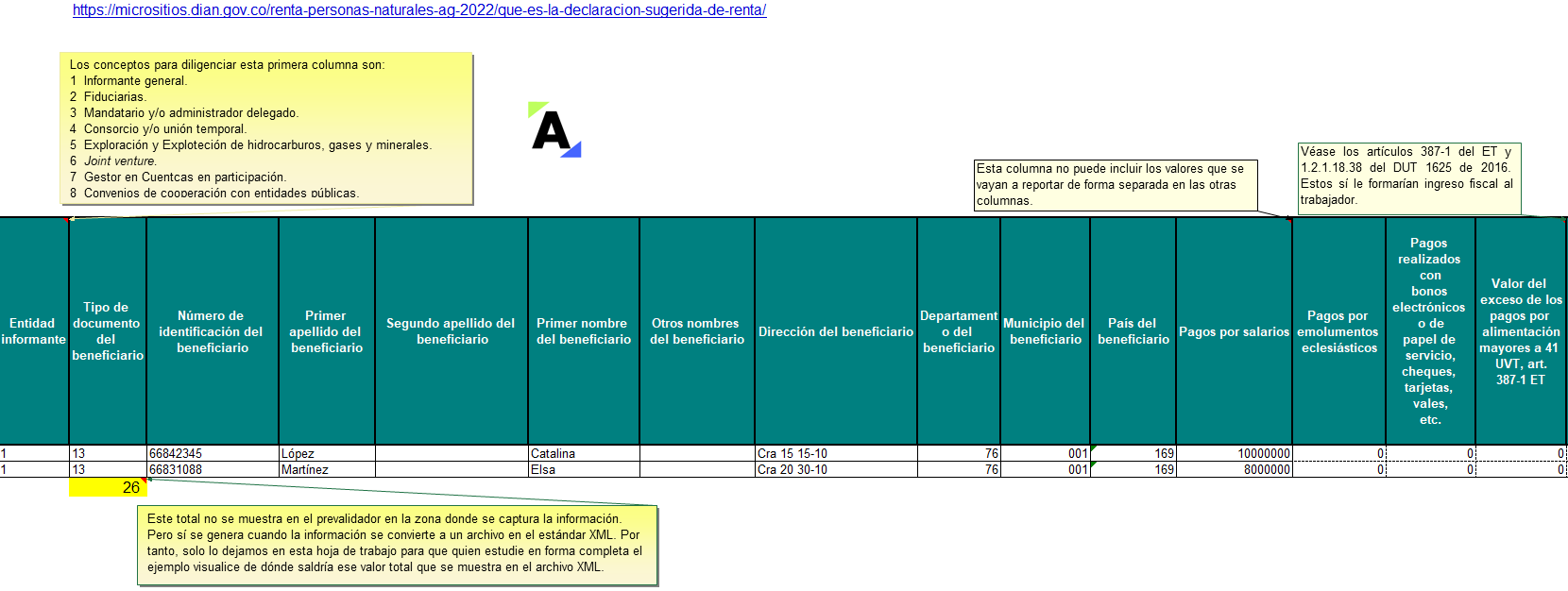

-

¿Tienes problemas?: al descargar la información reportada por terceros (exógena) puedes encontrar que algunos de estos te han registrado información de operaciones por montos distintos a la realidad o incluso que nunca se llevaron a cabo.

-

¡Soluciónalo ya!: si conoces los datos de contacto del tercero, debes elaborar una carta solicitando la corrección de la información para dejarla como soporte ante la Dian.

Descargar

6 ¿En qué circunstancias puede un empleador requerir la presencia de un trabajador remoto en las instalaciones de la empresa? una pista aquí

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

En honor al Día del Trabajo, te ofrecemos descuentos especiales en nuestras Suscripciones Actualícese

-

¿Qué celebramos?: es un día para reconocer la contribución de los trabajadores al desarrollo económico y social.

-

¿Qué tenemos para ti?: decidimos poner a mitad de precio las herramientas con las que ayudamos a potenciar el desarrollo profesional de los contadores, las Suscripciones Actualícese.

POR MENOS DE $800/DÍA

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|