La Ley de reforma tributaria 2277 de 2022 introdujo una tasa mínima de tributación para las personas jurídicas, con la que se pretende que la tarifa mínima de renta sea del 15 % sobre la utilidad antes de impuesto depurada.

Conoce aquí la normativa, los obligados a calcularla, las fórmulas, impactos y más.

Los artículos 319 y 319-1 del ET establecen 6 requisitos especiales que deberán cumplirse en su totalidad para que los aportes en especie para adquisición de acciones en sociedades nacionales no se considere una venta.

Te contamos todos los detalles relevantes sobre esta operación.

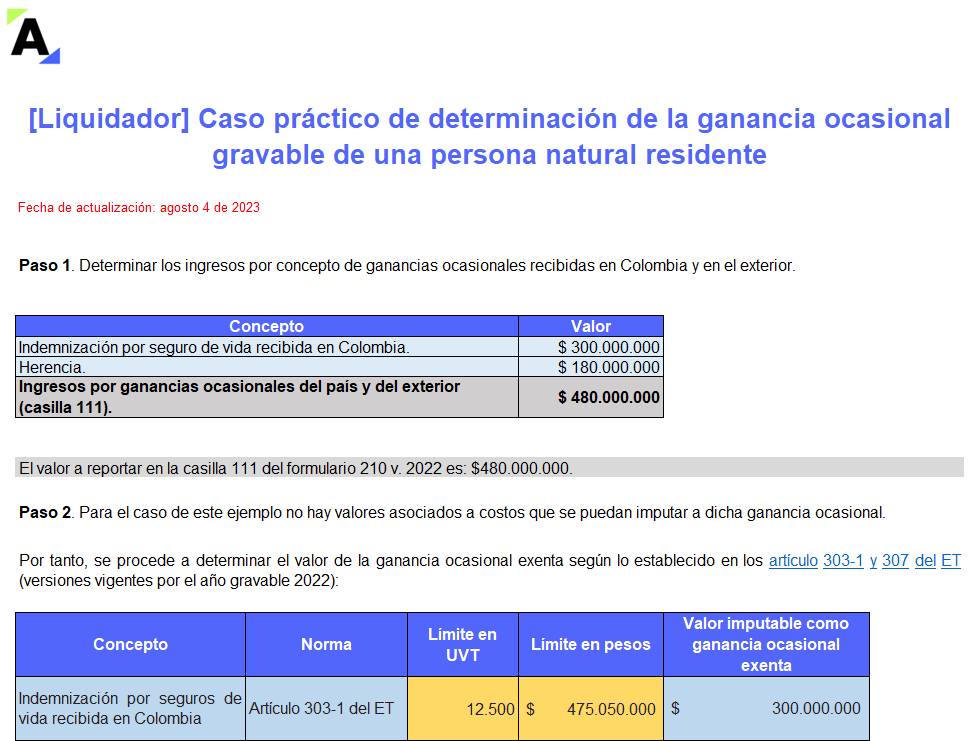

La ganancia ocasional es la utilidad obtenida por un contribuyente de forma esporádica.

Encuentra aquí un caso práctico de determinación de la ganancia ocasional gravable de una persona natural residente cuando recibe una indemnización por seguro de vida y una herencia que deberá reportar en el formulario 210.

La autorretención especial a título de renta fue creada por la Ley 1819 de 2016 y reglamentada con el Decreto 2201 de 2016, la cual reemplazó la autorretención a título de CREE.

Según el artículo 911 del ET, los contribuyentes del SIMPLE no están sujetos a retención en la fuente ni a autorretenciones.

El Ministerio de Hacienda y Crédito Público, mediante el Decreto 2373 de 2019, reglamenta los artículos 70 y 73 del ET en lo relacionado con el ajuste del costo de los activos fijos, para efectos de determinar la renta o ganancia ocasional por el año gravable 2019 a presentar en el 2020. Queda de la siguiente manera:

Los contribuyentes que sean personas naturales podrán ajustar en 3,36 % el costo de sus activos fijos y, para efectos de determinar la renta o ganancia ocasional proveniente de la enajenación de bienes raíces y de acciones o aportes que tengan el carácter de activos fijos, podrán tomar cualquiera de los siguientes valores:

1. El valor que figure en la declaración de renta del año gravable de 1986 multiplicado por 38,00 si se trata de acciones o aportes, y en el caso de bienes raíces, el valor que se obtenga de multiplicar por 341,54.

2. El valor que resulte de multiplicar el costo de adquisición del bien enajenado por la cifra de ajuste que figure frente al año de adquisición del mismo, conforme a la tabla que contiene la presente norma.

Es interesante la discusión que se presenta a la hora de definir las políticas contables y fiscales cuando se adquiere un activo fijo. Uno de los temas en los que se centra dicha discusión es la depreciación, que es la forma de reconocer la contribución de los activos fijos a la generación de ingresos.

La Dian concluye que las personas naturales, nacionales o extranjeras que no tengan residencia en Colombia y las sucesiones ilíquidas de causantes sin residencia en el país en el momento de su muerte solo están sujetas al impuesto sobre la renta y complementario respecto a sus rentas y ganancias ocasionales de fuente nacional y respecto de su patrimonio poseído en el territorio nacional.

Las rentas exentas favorecen de manera exclusiva al titular del beneficio; no son transferibles a socios, partícipes o comuneros. Por su parte, los ingresos no constitutivos de renta ni ganancia ocasional o ingresos no gravados pueden clasificarse en diez categorías en las que las acciones y aportes hacen parte de ellas.

A partir de 2017, y con la entrada en vigor de la Ley 1819 de 2016, se crea el sistema de depuración cedular para las personas naturales. En la cédula laboral, no aplicará la limitación del 40% en prima especial, y prima de costo de vida para servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores.

La correcta declaración del patrimonio bruto determina si el contribuyente debe o no presentar la declaración con firma del contador. Un patrimonio líquido equivocado implica alteraciones en el cálculo de la renta presuntiva.

El artículo 300 del ET señala que la utilidad generada en la venta activos fijos poseídos por el contribuyente por dos o más años constituye una ganancia ocasional para este, la cual se encuentra sujeta al impuesto de ganancias ocasionales a la tarifa del 10%.

Un patrimonio autónomo aportó un lote para construir viviendas de interés social. En el momento de la venta de estos lotes, ¿cómo se debe manejar la utilidad para el beneficiario que es el mismo fideicomitente? ¿Es ganancia ocasional gravada?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”