El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el respectivo año gravable, pero requieres un soporte de tus ingresos y patrimonio como persona natural para realizar un proceso bancario. Aquí podrás descargar un modelo actualizado para el AG 2023.

En el nuevo formulario 210 prescrito con la Resolución 000044 de marzo 14 de 2024 se incluyeron 5 nuevas casillas para controlar los más grandes e importantes cambios que la Ley 2277 de 2022 le introdujo a la tributación del impuesto de renta de las personas naturales residentes.

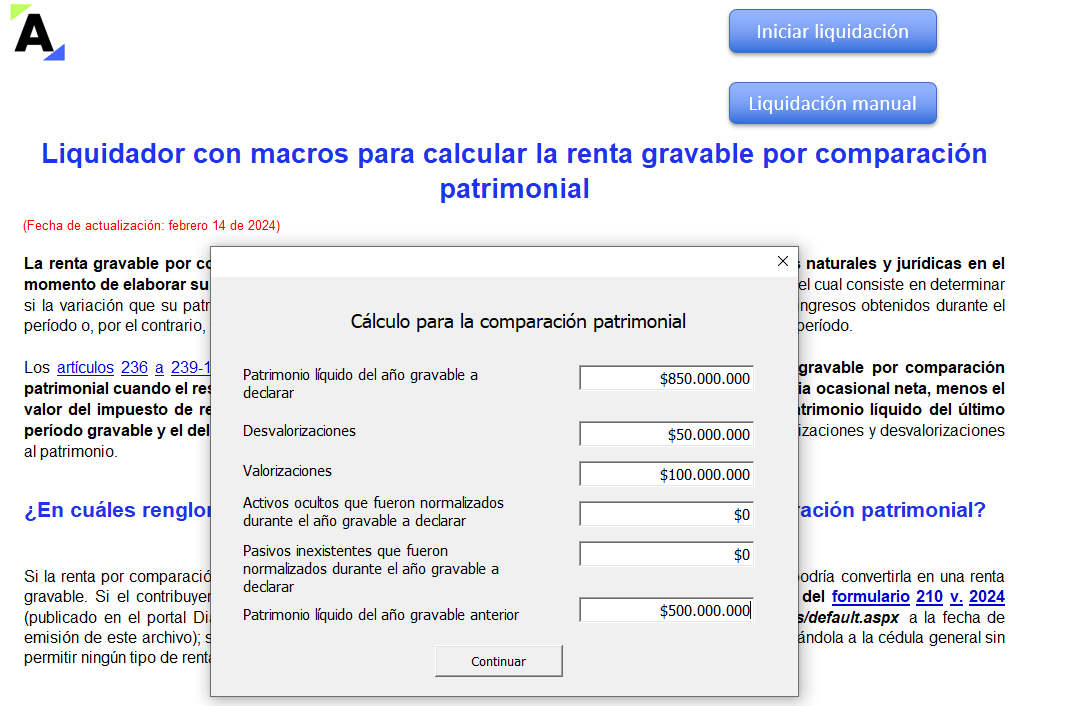

En esta oportunidad compartimos un liquidador en Excel para calcular manual o automáticamente la renta gravable por comparación patrimonial.

Se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial o si la variación de su patrimonio se encuentra justificada.

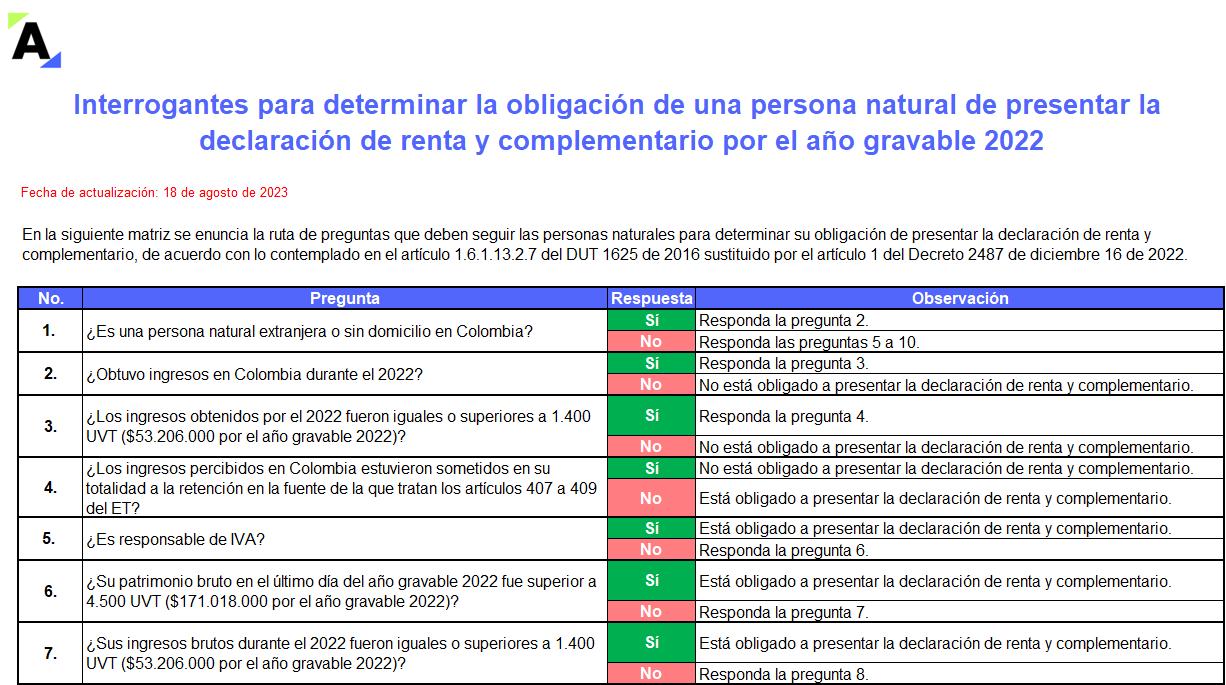

Conocerás cuáles son los topes de patrimonio, ingresos, compras, consumos, y otros requisitos que debes evaluar para determinar la obligatoriedad de presentar renta por el AG 2022 como persona natural.

Además, presentamos 17 ejercicios sobre la interpretación de los requisitos y algunos casos especiales.

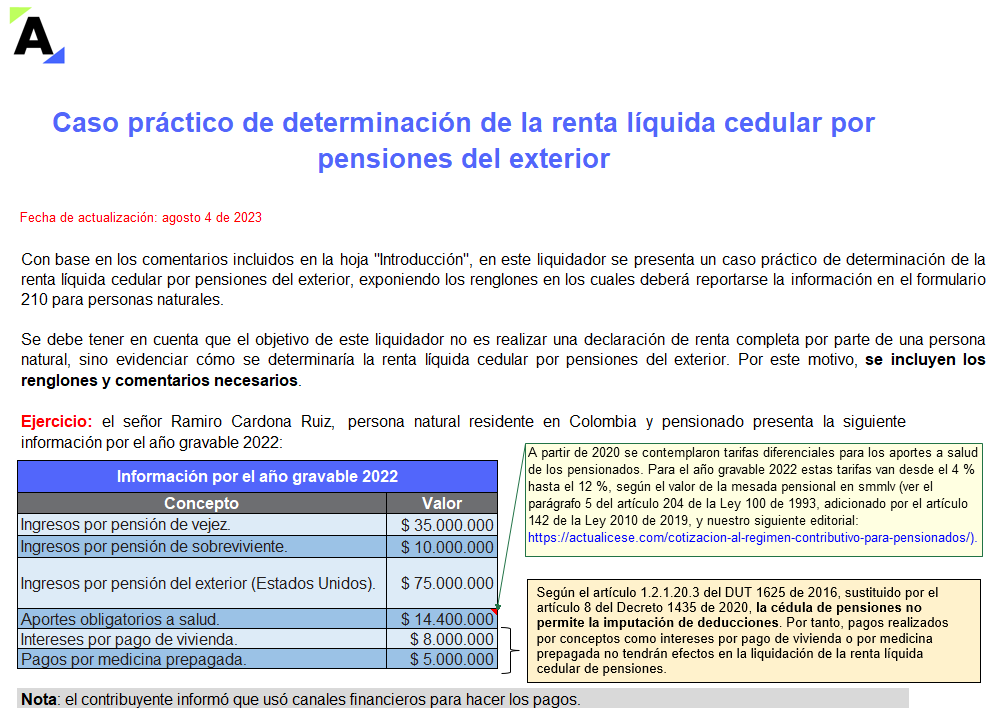

Aprende a determinar la renta líquida cedular por pensiones del exterior AG 2022 en el formulario 210 para personas naturales residentes fiscales.

Te orientamos con la declaración según el sistema de rentas cedulares. Además, conocerás si las pensiones del exterior se podrán tomar como rentas exentas.

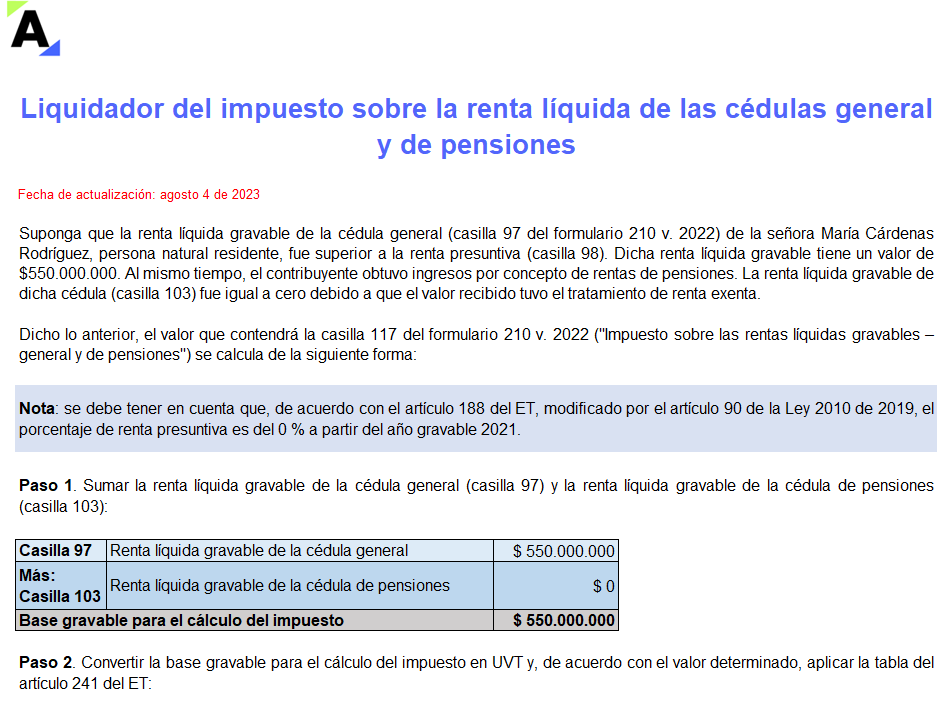

Las personas naturales residentes y sucesiones ilíquidas de causantes residentes deben aplicar las tarifas del artículo 241 del ET para determinar su impuesto sobre la renta líquida de las cédulas general y de pensiones.

Calcula el impuesto con este liquidador diseñado para facilitar este proceso.

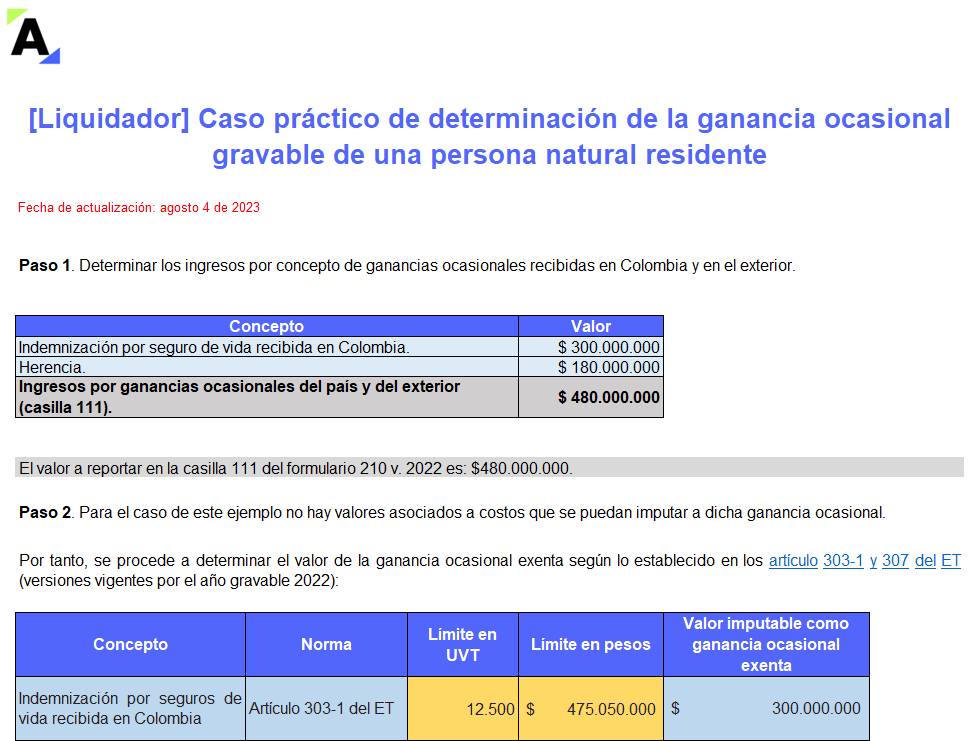

La ganancia ocasional es la utilidad obtenida por un contribuyente de forma esporádica.

Encuentra aquí un caso práctico de determinación de la ganancia ocasional gravable de una persona natural residente cuando recibe una indemnización por seguro de vida y una herencia que deberá reportar en el formulario 210.

¿Qué efectos tiene la inhabilitación por el año gravable 2022 de la casilla 28 en el formulario 210, utilizada por el año gravable 2021 para informar las pérdidas fiscales acumuladas al cierre del período, independientemente de que estas se compensaran o no?

Con la Resolución 000056 del 3 de abril se modifica el instructivo del formulario 210 de declaración de renta de personas naturales aplicable al año gravable 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”