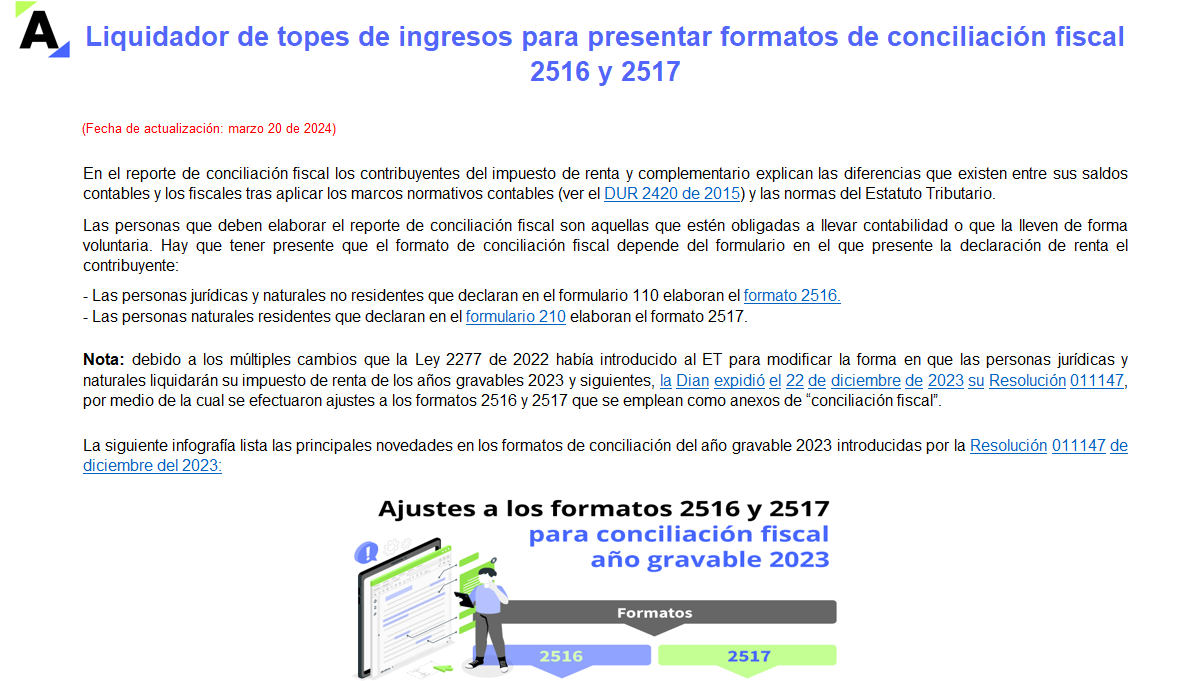

Los formatos de conciliación fiscal deben ser elaborados por los contribuyentes del impuesto de renta que llevan contabilidad, pero solo deben ser presentados de forma virtual cuando superen el tope de ingresos señalado en el artículo 1.7.2 del DUT 1625 de 2016. ¡Conoce cómo calcularlo con este liquidador!

Te presentamos una compilación con los formatos más importantes para que elabores la declaración de renta de personas naturales 2022.

Encuentra los obligados a declarar, así como los documentos, casos prácticos y liquidadores con los principales anexos para elaborar esta declaración.

Tu declaración de renta 2022 es un proceso importante que requiere atención y precisión. Con nuestra plantilla en Excel, tendrás todas las herramientas necesarias para realizar una declaración exitosa.

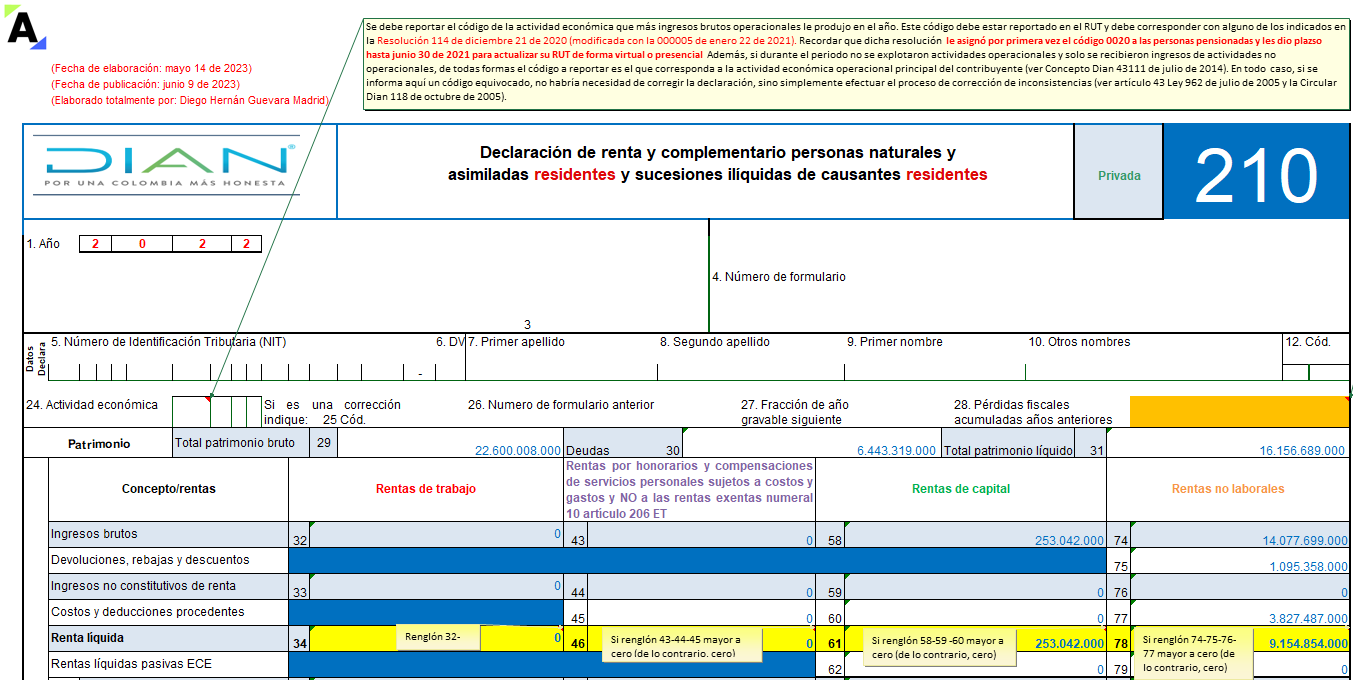

En esta plantilla en Excel encontrarás una guía clara y completa para preparar el formulario 210 y el formato 2517 versión 5 para las declaraciones de renta de las personas naturales y/o sucesiones ilíquidas de causantes residentes obligadas a llevar contabilidad por el año gravable 2022.

Te compartimos una guía detallada para que lleves a buen término tu declaración de renta de personas naturales por el año gravable 2022, agotando una serie de 9 pasos explicados minuciosamente.

¡No dejes pasar esta gran oportunidad! Eleva tu nivel profesional accediendo a esta publicación.

De forma tardía, la Dian publicó el prevalidador tributario del formato 2517, estableciendo que para el AG 2022 no se usará la misma versión 4 del año gravable 2021, sino la nueva versión 5.

Lo anterior, sin que la entidad publicara una nueva resolución que reemplazara a la Resolución 000071 de 2019.

Los formatos 2516 y 2517 de conciliación fiscal deben ser presentados por contribuyentes del impuesto de renta obligados a llevar contabilidad, sean personas naturales o jurídicas.

Conoce aquí las secciones de estos formatos que se deben diligenciar por los contribuyentes del grupo 3.

El 1 de abril de 2022 la Dian publicó el prevalidador tributario del formato 2517, estableciendo que para el año gravable 2021 no se usará la misma versión 3 del año gravable 2020, sino la nueva versión 4.

La Dian no publicó una nueva resolución que reemplazara a la anterior Resolución 000071 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”