Esta plantilla te facilitará la elaboración del borrador del formulario 310 para las declaraciones del impuesto nacional al consumo por presentar durante 2024.

En este período se deben observar las novedades de la Ley 2277 de 2022 y la actualización de la tarifa del impuesto de bolsas plásticas.

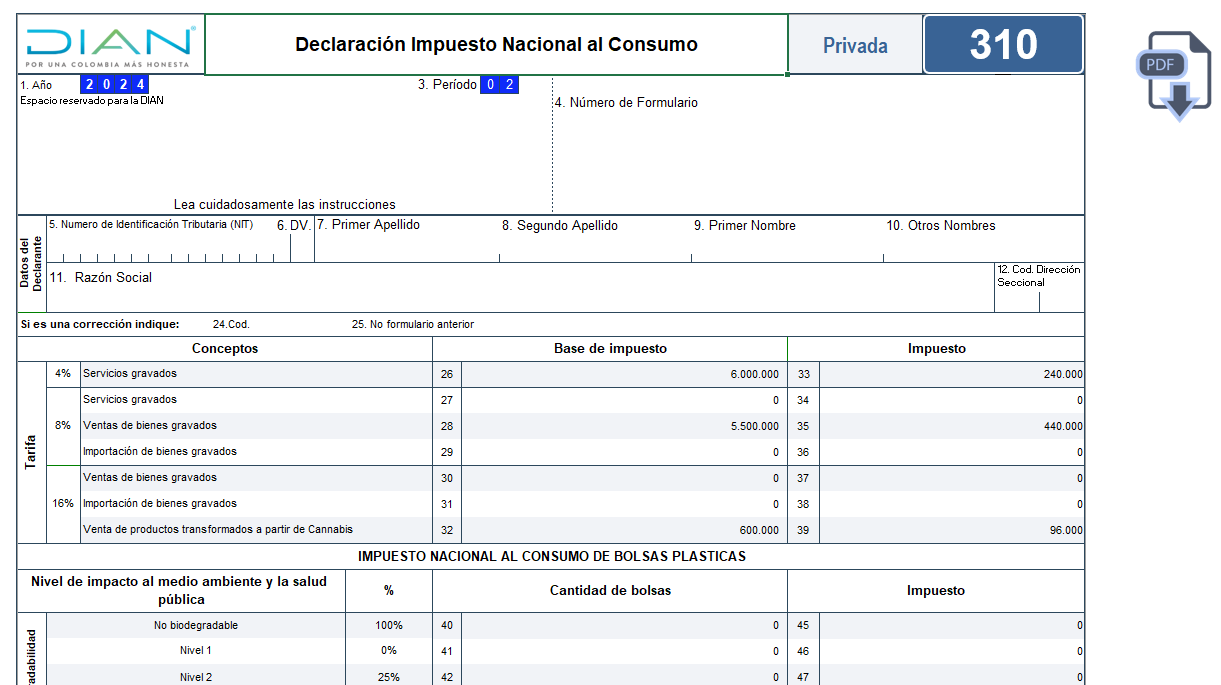

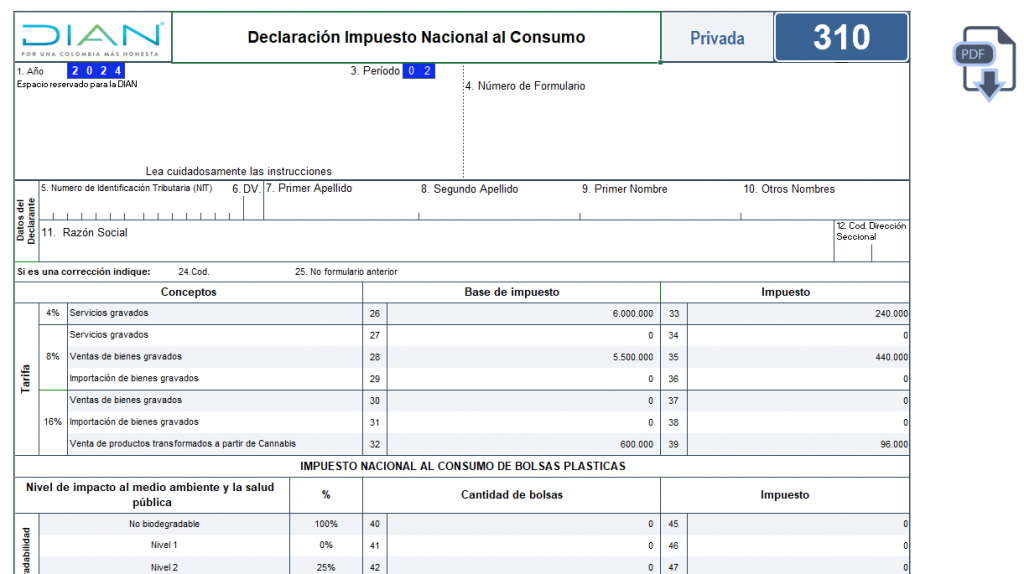

La herramienta que te presentamos está basada en el formulario en PDF que la Dian prescribió a través del artículo 3 de su Resolución 000016 de marzo 7 de 2019, con el cual se definió la estructura del formulario 310 que se usará para elaborar las declaraciones bimestrales del impuesto nacional al consumo –INC– del año gravable 2019 y siguientes.

Nota: en vista de que la Dian no ha prescrito un nuevo formulario para la presentación de las declaraciones del INC del año gravable 2024, se entiende que se sigue utilizando el formulario prescrito en 2019 mediante la mencionada Resolución 000016 de 2019. Así lo confirma la Dian en su página de formularios e instructivos para el año 2024.

Si el establecimiento responsable del INC pertenece a una persona natural que cumple con la totalidad de los siguientes requisitos señalados en el artículo 512-13 del ET, este podrá operar como no responsable del INC:

Es de precisar entonces que, si se trata de una persona jurídica o una persona natural que no cumple con la totalidad de los anteriores requisitos, deberá operar con un INC a la tarifa del 8 % y asignar en el RUT el código 33 (responsable de INC).

Ten en cuenta que…

A partir del 2023 los restaurantes y bares deben cobrar el respectivo INC del 8 % por los servicios prestados, eliminando así el beneficio con el que contaban para el año 2022 de ser excluidos de cobrar dichos porcentajes dependiendo del modelo de negocio a través del cual operan (bajo franquicia o no). Lo anterior, debido a los cambios introducidos por la Ley de reforma tributaria 2277 sancionada el 13 de diciembre de 2022.

La entrega bajo cualquier título de bolsas plásticas, cuya finalidad sea cargar o llevar productos enajenados por los establecimientos comerciales que las entreguen, está sujeta al impuesto nacional al consumo. La tarifa por el año gravable 2024 es de $66 y se cobra al 0 %, 25 %, 50 %, 75 % o 100 %, según el nivel de impacto al medio ambiente y la salud pública (ver el artículo 512-15 del ET). Este impuesto deben cobrarlo solo los responsables del IVA. En el artículo 512-16 del ET se mencionan las bolsas plásticas que no están sujetas al impuesto al consumo.

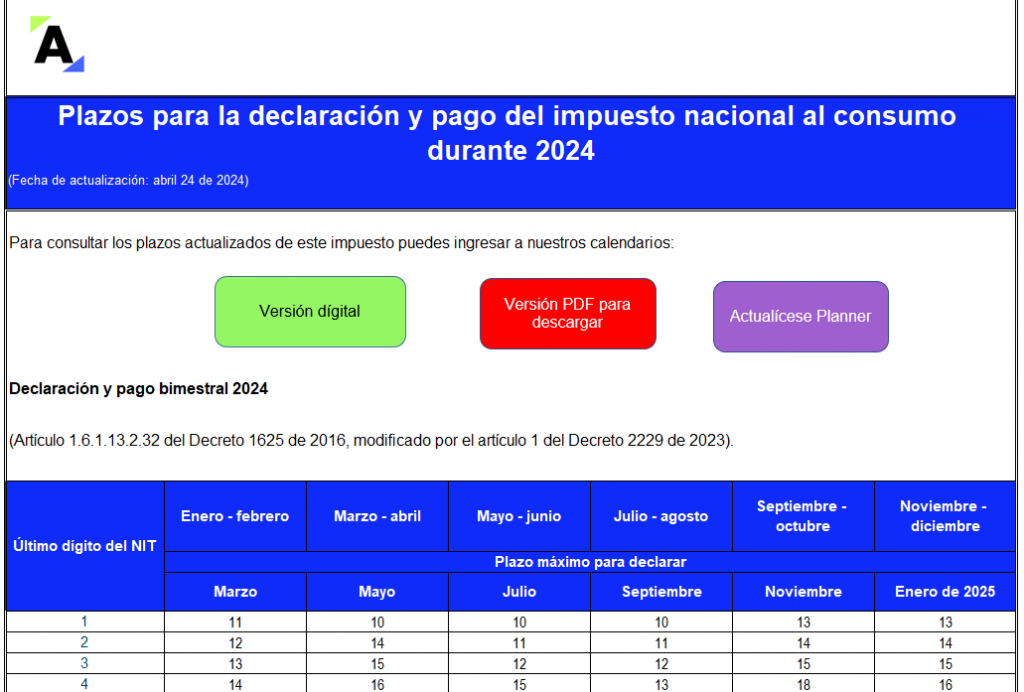

La declaración del impuesto nacional al consumo deberá llevar firma de contador público cuando el patrimonio bruto del contribuyente en el último día del año inmediatamente anterior o los ingresos brutos de dicho año sean superiores a cien mil (100.000) UVT (ver el artículo 512-6 del ET). Además, si el contribuyente está obligado a tener revisor fiscal, sus declaraciones siempre deberán ir firmadas por este.

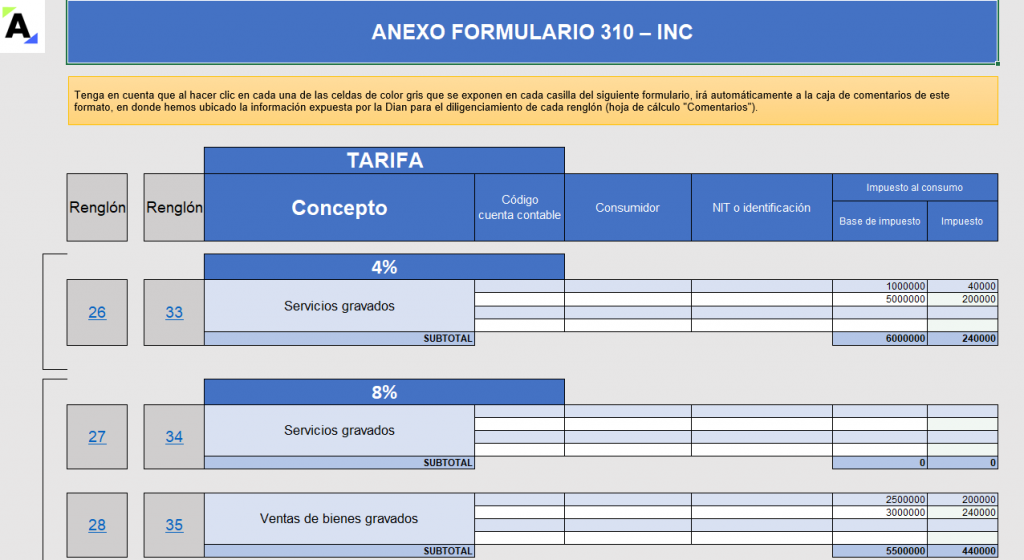

Tomando como referencia la Resolución 000016 de marzo 7 de 2019, la cual prescribió el formulario 310 para presentar la declaración del INC, en este archivo de Excel te compartimos las siguientes hojas de cálculo:

Por último, te invitamos a ver el siguiente consultorio, en donde nuestro líder de investigación, Diego Guevara, explica cuáles son las obligaciones tributarias vigentes para el 2024:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”