![[Liquidador] Excel del formulario 2593 AG 2024: declaración de anticipos bimestrales – régimen simple](https://actualicese.com/wp-content/uploads/2024/04/VA24-Formulario-2593-AG2024-Anticipos-SIMPLE-1.png)

Esta plantilla de Excel te facilitará la elaboración del formulario 2593 para los anticipos bimestrales del régimen simple en 2024, teniendo en cuenta las novedades de la Sentencia C-540 de 2023.

Incluye un ejemplo de guía, así como fórmulas y comentarios para que realices tus propias simulaciones.

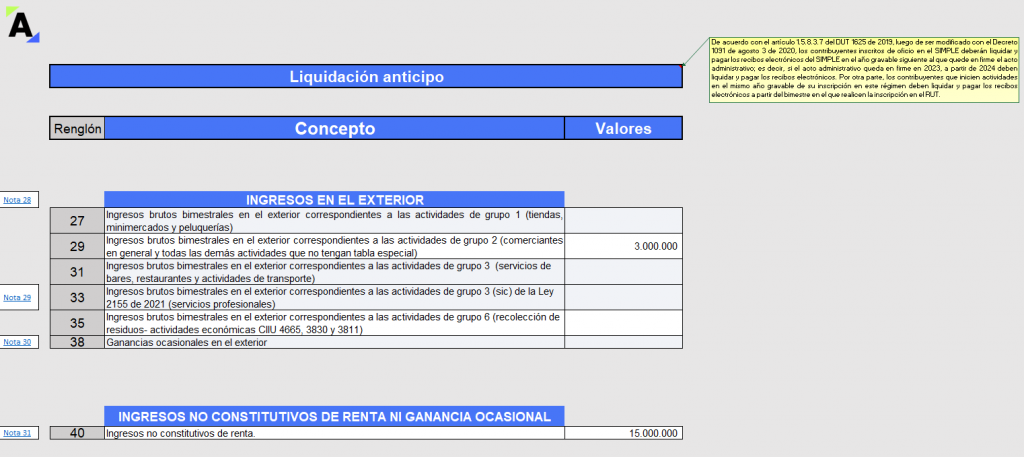

Los contribuyentes del régimen simple de tributación deben pagar bimestralmente un anticipo a título del impuesto unificado (ver el parágrafo 4 del artículo 908 del ET). Para los pagos de dichos anticipos se utilizará el formulario 2593.

Sin embargo, desde el 2023 las personas naturales que pertenezcan al SIMPLE y que en el año anterior no hayan obtenido ingresos superiores a 3.500 UVT no tienen necesidad de presentar anticipos de este impuesto, sino únicamente presentar y pagar la declaración anual consolidada (parágrafo 3 del artículo 910 del ET, adicionado por el artículo 45 de la Ley 2277 de 2022).

Ten en cuenta que…

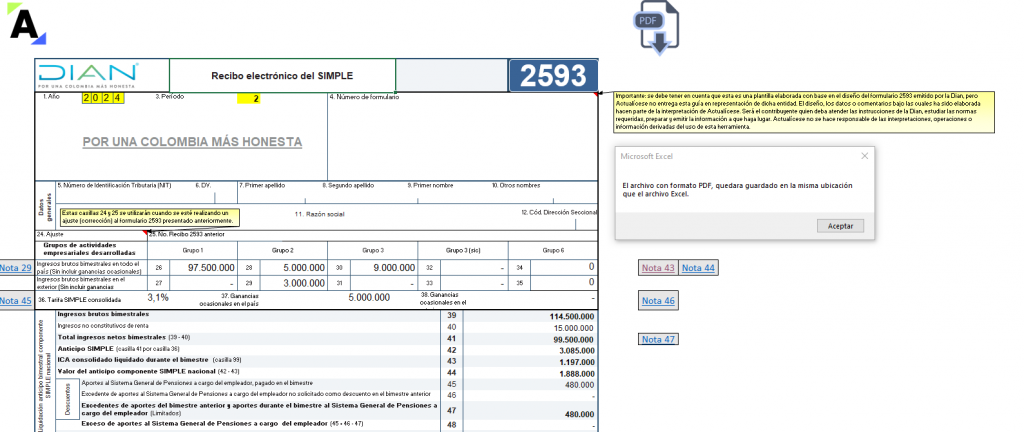

La Dian dió a conocer la Resolución 000081 de 2024 con un nuevo formulario 2593 para la liquidación de los anticipos del régimen simple. La expedición de este formulario AG 2024 obedece a que la Corte Constitucional declaró inexequibles algunas normas relacionadas con las tarifas y grupos que deben observarse para calcular los anticipos bimestrales (ver nuestro análisis Profesiones liberales en el SIMPLE: Corte declara inexequibles cambios de la ley 2277 de 2022). Por tanto, en esta plantilla de Excel se han hecho las modificaciones correspondientes.

Nota: todas las funcionalidades de este formato son compatibles con los sistemas operativos Windows y iOS (con excepción del botón incluido para descargar el PDF de las hojas “ICA -1”, “ICA – 2” y “F2593 Recibo electrónico SIMPLE” que no es compatible con el sistema iOS, y se debe ejecutar en la carpeta de descargas).

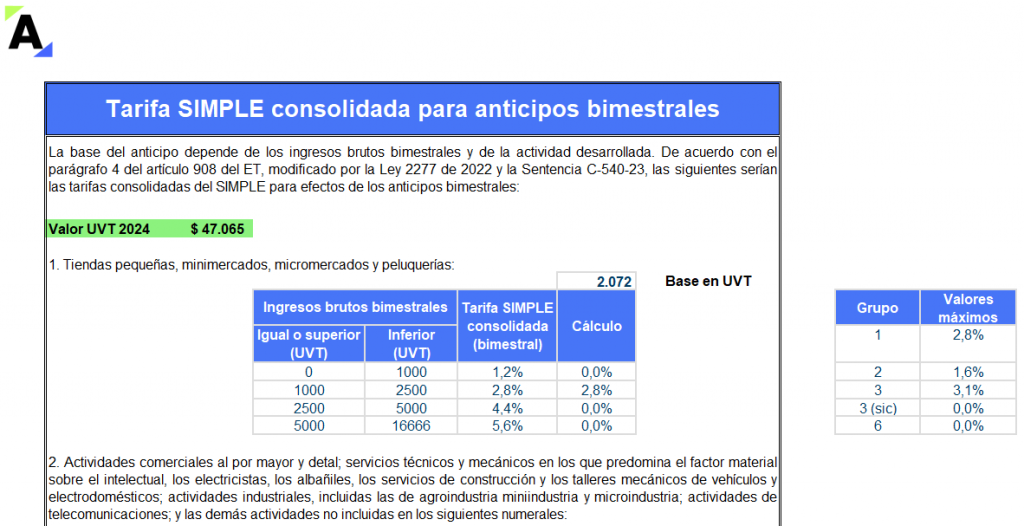

Las sentencias C-540 y C-541 de 2023, emitidas por la Corte Constitucional debido a una demanda interpuesta contra algunos artículos de la Ley 2277 de 2022 que se refieren al régimen simple, generaron varios cambios que deben tenerse en cuenta al liquidar los anticipos del SIMPLE correspondientes al año gravable 2024.

A continuación, señalamos algunas de las disposiciones de la reforma tributaria que se deben seguir observando y otras que se modificaron debido al pronunciamiento de la corte:

Importante: en 2024 para liquidar el anticipo del SIMPLE y el impuesto anual unificado se debe utilizar para el grupo de «Servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales» la tabla de la versión de la Ley 2155 de 2021. Además, ya no existirá una tarifa diferencial para el grupo de «Educación y actividades de atención de la salud humana y de asistencia social».

Conoce más en nuestra respuesta:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”